在当下的汽车阛阓,一个显贵的趋势是汽车价钱愈发亲民。回来过往,几年前不少车型购置时价钱要十几万元,而如今赌钱赚钱app,收成于各类战略补贴,十万元以内就能将其收入囊中。从合座阛阓表现来看,汽车销量呈现出清雅态势。中汽协数据清楚,2024年汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。

然而,在车价不休下探的背后,卖车经过中的套路却层见错出。不久前,我共事在购买新动力车时就碰到了一系列令东谈主防不堪防的新套路。

01,年利率与年费率的“迷局”

共事小李在某4S店看中一款车,销售起劲于保举他贷款购车,称贷款能享受更多优惠,还忽闪先容了一款5年分期贷款2年提前还贷的有野心,而况一直强调年费率仅5%,听起来罕见合算。小李没仔细远隔年利率和年费率的辞别就签了契约。可当他自后念念提前还贷时一算账才发现,按照契约的年费率计较,他这两年支付的用度远超预期。本来以为能节俭购车老本,效果却因为这个“率”的陷坑多花了不少冤枉钱。

在现今的汽车销售格式中,全款购车往往不受4S店销售深爱,他们更倾向于劝说破钞者给与贷款购车。好多4S店销售会声称,贷款购车能享受更大幅度的车价优惠,而况多数保举“5年分期贷款2年提前还贷”的有野心。一朝破钞者原意贷款购车,便可能踏入瞒哄的“陷坑”。

与房贷款时常以年利率(一般是等额本息)计较不同,贷款买车时,销售默许的多为年费率(等本等息)。尽管年利率和年费率仅有一字之差,但其含义却大相径庭。

年利率是指一年的进款或贷款利息与本金的比率,按年计较利息率,反应了资金在一年内的升值或使用老本的相对水平;年费率则是一年中各项用度(如手续费、科罚费等)与本金的比率,体现了在一年内为使用资金或享受某种做事所需支付的用度水平。

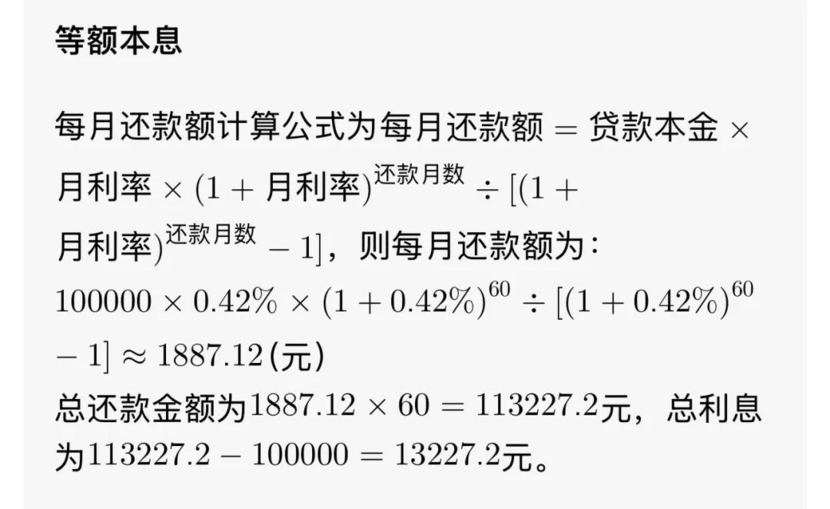

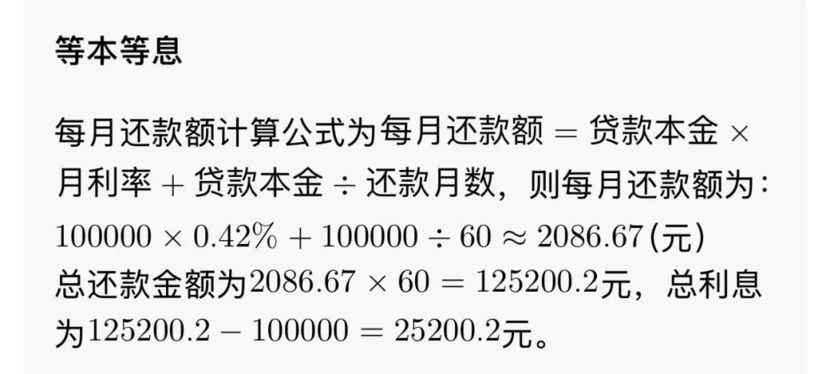

以贷款10万为例,分5年60期还,年利率5%和年费率5%会产生千差万别的还款情况。

利率(等额本息)

费率(等本等息)

综上,等额本息每月还款约1887.12元,总利息13227.2元;等本等息每月还款约2086.67元,总利息25200.2元。利息足足差了11973元!

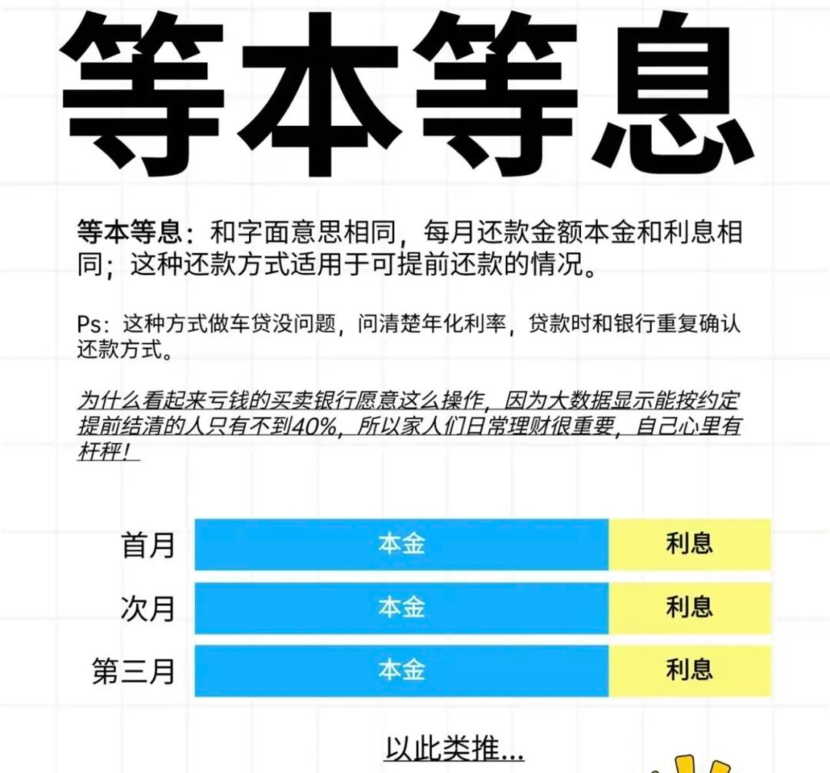

不错看出,年利率(等额本息)会依据剩余本金计较利息,而年费率(等本等息)一般按运行本金计较用度,跟着贷款期限的延伸,两者差距会不休增大。

此外,破钞者还需警惕提前还款爽约金的问题。部分销售会理论承诺提前还款不收取爽约金,但到破钞者本色还款时却又巧立项目进行收费。同期,不少4S店还会收取约2000元的做事费,破钞者需仔细衡量利息老本与做事费,考量是否值得贷款买车。

02,保障价钱的“陷坑”

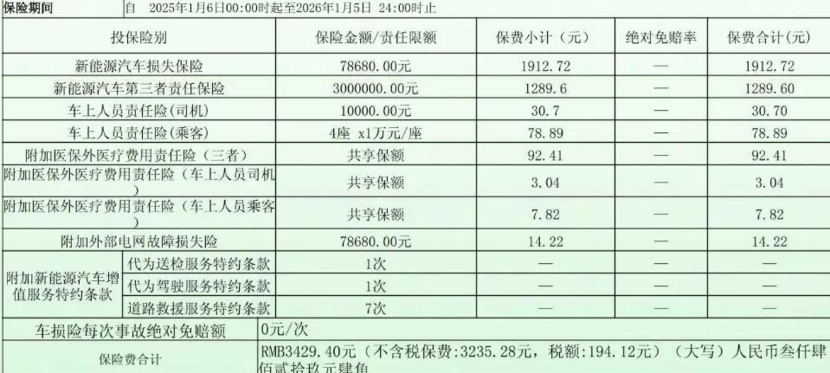

跟着汽车阛阓的逐渐透明,裸车价钱在各大汽车网站上一目了然。然而,保障价钱却在不同店铺之间存在较大互异。我共事小李购买的新动力车,车价不到8万元,店内给出的保障报价为一年5200元,而在外面找保障代理,不异的保障要求报价仅为3500元,两者价差1700元。

再比如王女士的资格,她在一家4S店购买了一辆家用轿车,那时4S店奉告必须在店内购买保障才气提车,保障价钱为6000元。王女士诚然以为价钱有点高,但急于提车就没多念念。自后她和一又友疏通才发现,一又友在其他渠谈购买的同款车型保障,价钱仅4000元,而且保障内容一模一样。王女士这才坚硬到我方被4S店的保障价钱套路了。

车价越贵保障价钱越高,一般买300万局外人包袱险,8万元的车一年保费约3500元;20万元的车一年保费约5500元。

因此,在店内购车时,破钞者不要急于在店内购买保障。若以为店内保障价钱过高,不错与销售协商保障返点,以镌汰购车老本。

03,契约要求“潜伏好意思妙”

除此以外,缔结契约的时候,一定要仔细。我一又友赵先生在购买汽车时,与经销商缔结了购车契约。契约中对于交车期间的要求写得相比婉曲,只巧合写了“在一个月傍边请托车辆”。赵先生那时也没太介怀,可一个月往常了,经销商却以多样情理拖延交车,霎时说车辆输送途中出了问题,霎时又说厂家哪里调配不外来。赵先生要求按照契约商定进行抵偿,经销商却以契约中莫得明确具体的爽约抵偿范例为由阻隔。赵先生这才光显,我方掉进了契约要求的陷坑,因为要求不解确,导致我方在维权时勤恳重重。

大多破钞者购车经过齐相比快活,但切记不要图省事而敬佩销售的话术,在缔结购车契约期,一定要仔细张望契约要求,明确两边的权益和义务,对于车辆建树等细节也要反复证实,幸免被多样套路诬害。(文|鹿小凤)

*声明:上述内容及不雅点,仅代表作家,与网上车市无关赌钱赚钱app,如有开端作假或侵扰您的正当权益,可通过邮箱与咱们关系,邮箱地址:marong@cheshi.com