登录新浪财经APP 搜索【信披】查抄更多考评品级赌钱app下载

起首:财联社

财联社10月29日(记者 赵昕睿)10月以来,各往复所不仅是核准注册肯求批文节拍更为密集,IPO也迎来密集过会的情况。而这亦然本年上会企业派别最多的一周。

10月25日,三大往复所区分公告将于11月1日审议4家IPO。上交所第26次审议会议公告将于11月1日审议主板IPO永杰新材,保荐机构为东兴证券。深交所第19次审议会议公告将于同日审议创业板IPO双瑞股份,保荐机构为中信建投证券。北交所第19次和第20次审议会议公告,将在同日审议IPO林泰新材和天工股份,保荐机构区分为东吴证券和申万宏源承销保荐。

值得防范的是,其中,只须北交所IPO天工股份为二次上会,8月30日公布了初度上会效果,为暂停审议。届时,天工股份功绩增长的可合手续性及上市后功绩大幅下滑风险、未认定第一大客户为关联方的合感性为往复所主要问照管题。剩余3家IPO则王人在问询阶段。

详细4家IPO监管要点问照管题,往复所关于企业功绩剖判性、功绩变动情况、是否存鄙人滑风险等身分都更为兴趣。不错看出,即使IPO冉冉常态化被提议,严把IPO准入关,督促行业机构履职遵法的谬误指点念念想仍旧被贯彻到底。4家IPO能否顺利冲刺上市并获取市集的世俗招供还有待11月1日最终效果的揭晓。

市蚁集座情况来看,摒弃10月27日,沪深北在审企业共277家,上周无新增讲述企业。其中,上交所77家(主板52家,科创板25家),深交所111家(主板36家,创业板75家),北交所89家。摒弃10月27日,2024年已公布拒绝审查企业402家,其中上交所147家(主板77家,科创板70家),深交所187家(主板53家,创业板134家),北交所68家。年内已上市企业为76家,募资测度512.5亿元,较上周新增3家上市,当今处于刊行中的有7家,已容或注册未刊行的有34家。

功绩下滑影响导致上次IPO撤离

继本年2月2日主板IPO大明电子上会后,永杰新材是沪市板块时隔8个月后的首家上会企业。刊行东谈主还曾被中证协抽中2022年第三批首发企业信息线路质地抽查。

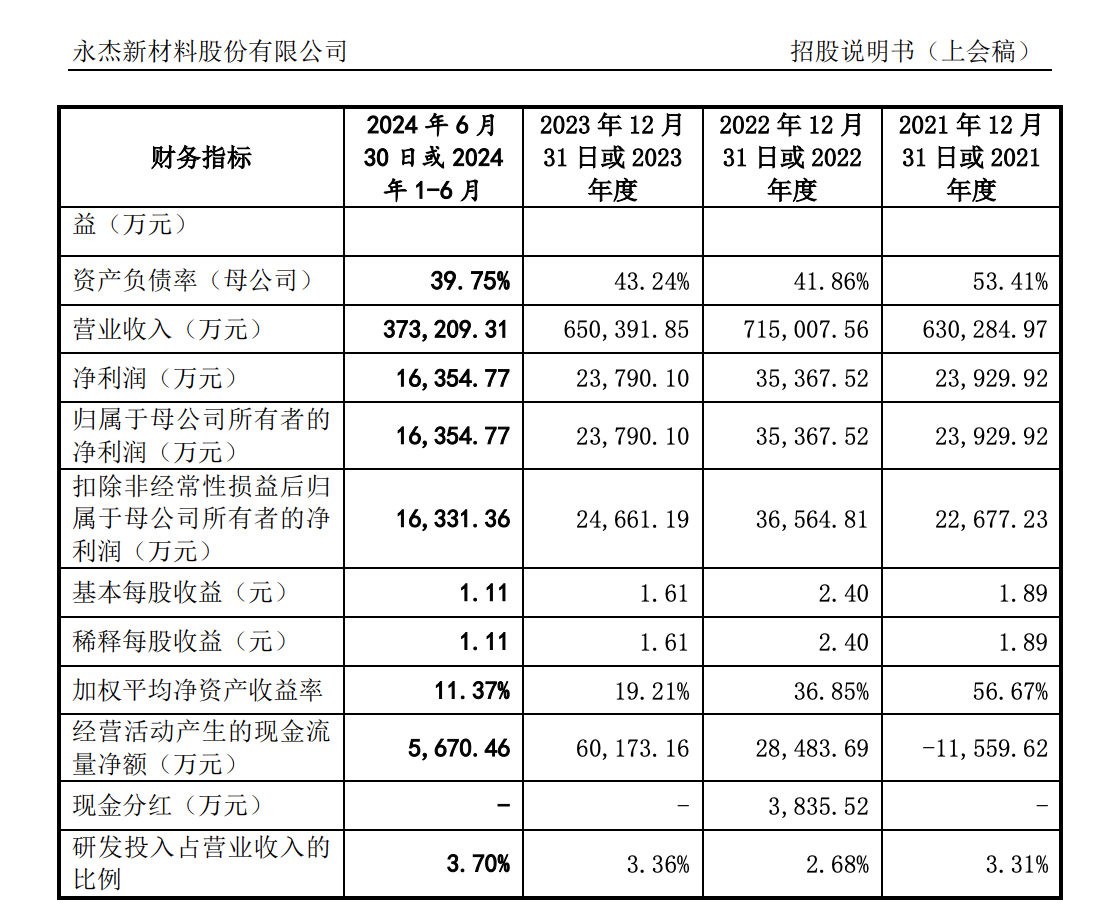

字据上会稿,刊行东谈主是一家专注于高性能、高精度铝合金板带箔居品的研发与制造,为客户提供全方向的铝合金材料料理决策。主要从事铝板带箔的研发、分娩与销售,居品主要包括铝板带和铝箔两大类。这次拟召募资金总和20.39亿元中,投向年产4.5万吨锂电板高精铝板带箔技改模式最多,为7.37亿元。

拉万古刻线来看,这并不是永杰新材第一次冲刺IPO,上市之路可追料想2012年。公司于2012年3月19日向监管递交过上市肯求,届时是由东吴证券担任保荐机构。但最终因功绩大幅下滑的问题主动撤离IPO上市肯求,并在2014年6月18日被拒绝审核。这次是永杰新材二次冲击IPO,于2023年3月3日被受理审核,在同月就快速开启了第一轮问询。

在上交所第一轮问询中,永杰新材曾因功绩下滑影响而主动撤离这一事也成为首个被问询的问题。监管关于公司上次撤离讲述后至本次讲述中计较功绩的变化情况也条目进行补充证实,并充分平和公司计较功绩是否定识、是否面对大幅下滑的风险。公司在问询函中回话称,敷陈期内公司商业收入和包摄于母公司股东的净利润存在波动, 但销售总量保合手剖判。公司的销量、价钱、收入及利润的波动属于市集供求关系变化下的合理波动,公司合座计较功绩相对剖判。从这一问询焦点中也不错看出,监管归拢上次IPO撤离身分审慎审核,并幸免换取风险再次发生。

刊行东谈主敷陈期内的功绩推崇怎样?2021年至2024年上半年,永杰新材达成商业收入区分为63.03亿元、71.50亿元、65.04亿元、37.32亿元;净利润区分为2.39亿元、3.54亿元、2.38亿元、1.64亿元。合座来看,其中2022年功绩增速较快,2023年则有所下滑。但公司在第一轮问询函中线路,2023年销量同比增长1.33%,相对剖判,收入、利润有所减少主要受市集铝锭价钱着落和加工费下调的影响。

值得一提的是,永杰新材2021年净利润为2.39亿元,同比增长270.15%,然而计较活动产生的现款流净额却由正转负,为-1.16亿元,与净利润增长情况或有不符。

2024年功绩增长乏力备受平和

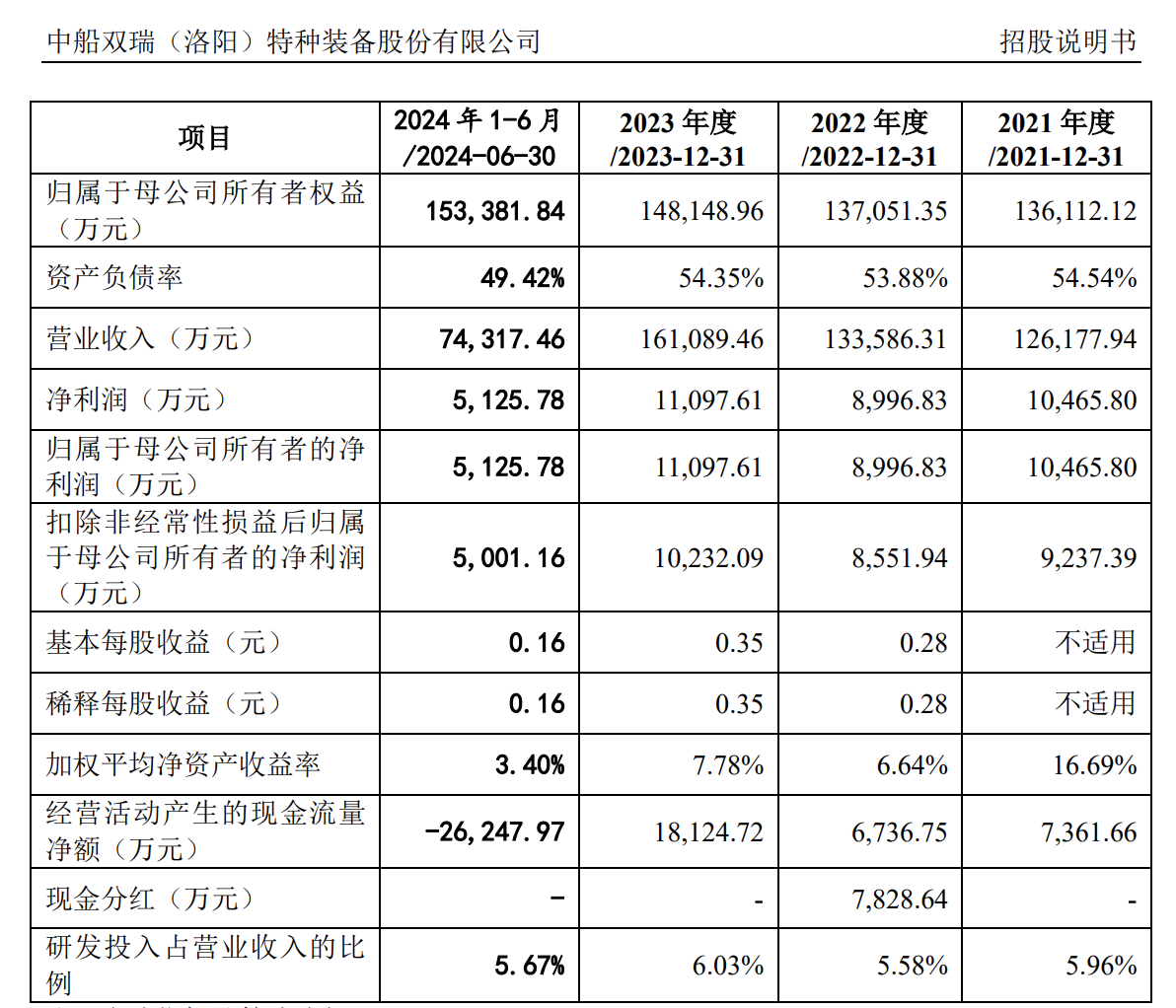

与永杰新材换取的是,创业板IPO双瑞股份曾经被抽中现场查验,为2023年1月6日第一批被抽中的首发企业。公司于2022年12月22日启动被受理,照旧由三轮问询回话,当今列队680天。

上会稿清爽,双瑞股份是一家专科从事桥梁安全装备、管路赔偿装备、特种材料成品、高效节能装备、动力储运装备联系居品的研发、制造、销售的要点高新手艺企业。敷陈期内,2021年至2023年,公司达成商业收入区分为12.62亿元、13.36亿元、16.11亿元;净利润区分为1.05亿元、0.90亿元、1.11亿元。同期,刊行东谈主还线路了2024 年全年功绩预测情况,将达成商业收入 16.40-17.85 亿元,同比增长 1.81%-10.81%;预测达成净利润 1.14-1.26 亿元, 同比增长 2.72%-13.54%。

与2021年到2023年间的增长率5.87%和20.59%比较,2024年商业收入增速显豁有所放缓,这小数也被往复所问询增长乏力的原因。字据认识落实函中的回话,公司在2023年模式归拢招标完成后,2024年模式招标节拍放缓,公司上半年新签条约15,046.12万元, 且公路模式鼓励速率较慢,2024年桥梁安全装备预测收入与2023年的高基数比较也有所着落。

北交所将有2家IPO于本周上会

除沪深板块外,剩余2家上会企业均为北交所IPO,区分为林泰新材和天工股份。其中,林泰新材从受理到上会间隔时长仅126天,而天工股份行为二次审议的IPO,这次上会效果也更为要害。

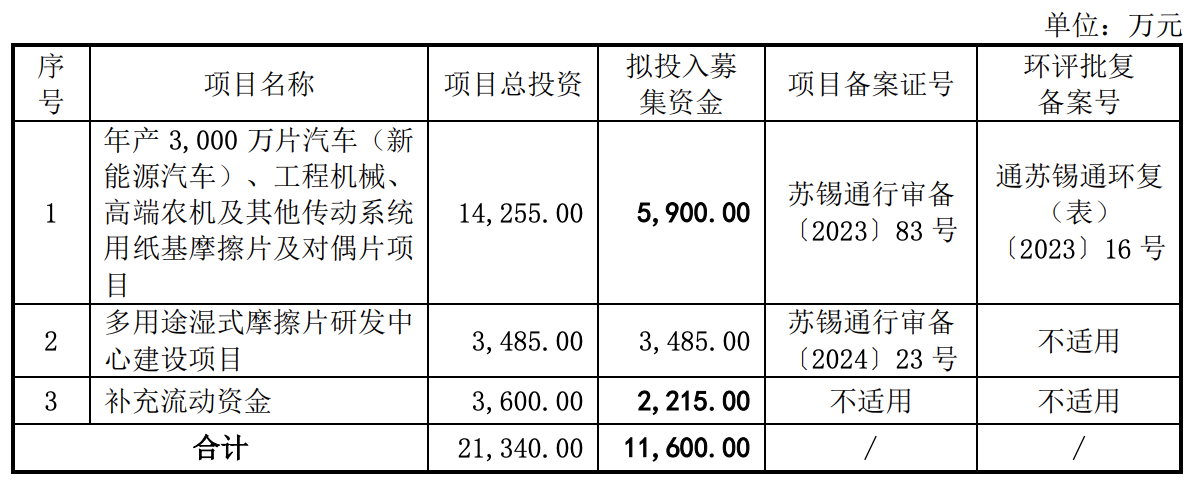

据悉,林泰新材是一家从事汽车自动变速器摩擦片研发、分娩和销售的企业,主要居品为自动变速器湿式纸基摩擦片和对偶片。从计较层面来看,公司功绩端庄增长,在2021年至2024年上半年,区分达成营收1.32亿元、1.76亿元、2.07亿元、1.22亿元;净利润区分达成0.16亿元、0.25亿元、0.49亿元、0.28亿元。

记者通过梳剪发现,林泰新材线路招股书上会稿时,缩减了拟募资界限,募资总和从讲述稿的2亿元调减至1.16亿元。召募资金的退换主要触及年产3,000 万片汽车(新动力汽车)、工程机械、 高端农机偏激他传动系统用纸基摩擦片及对偶片模式和补充流动资金,两项模式区分下调了7015万元、1385万元。这次下调是公司经由第二届董事会第七次会议审议通过的调养决策。

值得防范的是,字据讲述文献,刘健通过径直合手有和曲折合手有测度适度公司 34.93%的 股份,系公司控股股东,其配头宋苹苹径直合手有公司 0.08%的股份,两东谈主测度控 制公司 35.00%的股份,系公司骨子适度东谈主。实控东谈主合手股比例较低在市集看来则不利于刊行东谈主适度权的剖判性及刊行东谈主治理灵验性,进而可能对公司的计较政策和剖判发展酿成不利影响。因此,监管对刊行东谈主实控东谈主合手股比例较低这一风险也给以平和和问询。

北交所另一家上会IPO天工股份骨子上于8月23日就被上市委员会公布上会审议,但在8月30日被公告暂缓审议。届时,审议会议对刊行东谈主功绩增长的可合手续性及上市后功绩大幅下滑风险、未认定第一大客户为关联方的合感性等问题提议问询。记者属意到,刊行东谈主在最终一版上会稿中新增联系2023 年收入功绩大幅增长具备未必性、不细则具备可合手续性的风险身分。

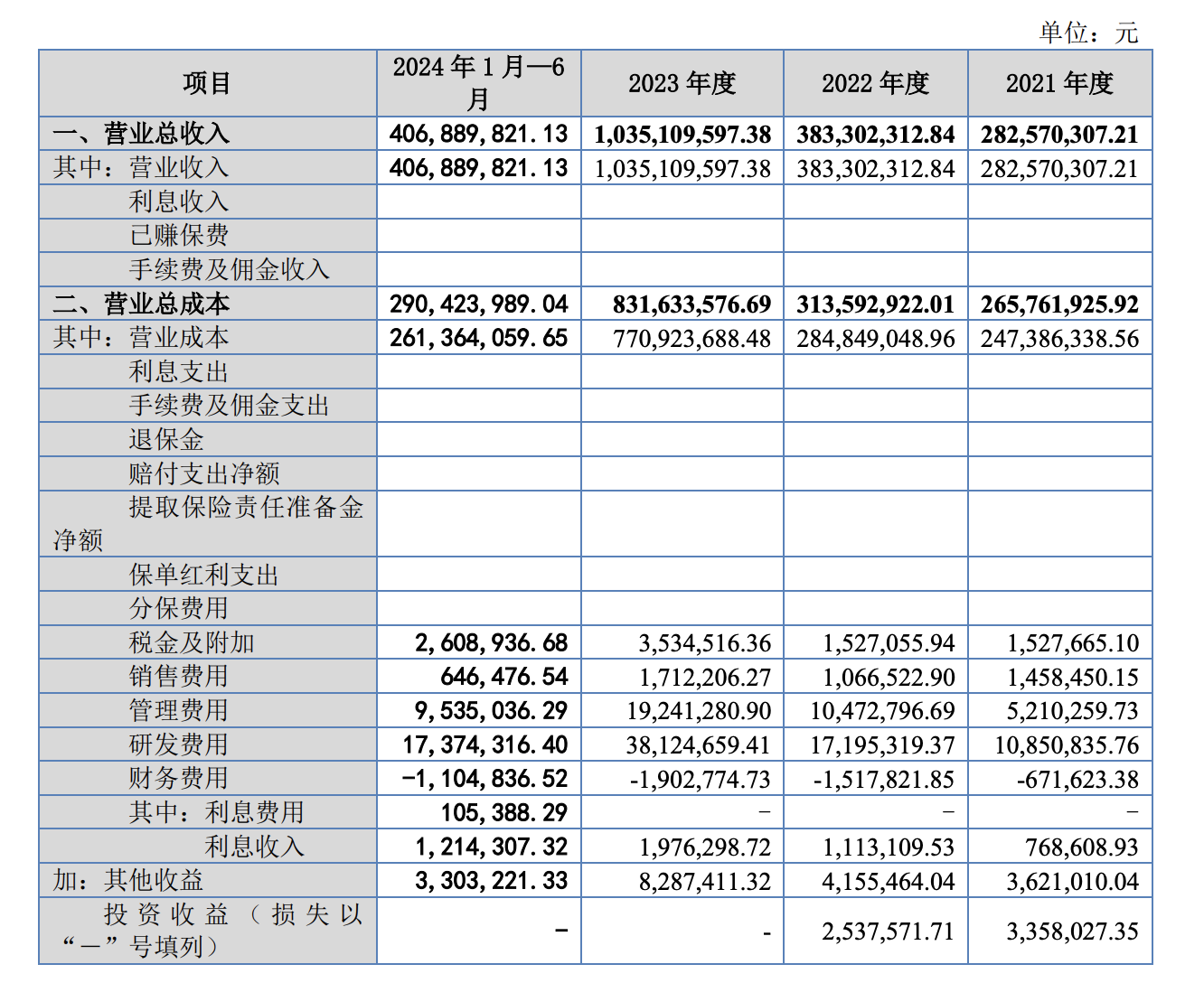

从公司2021年至2023年功绩推崇来看,区分达成营收2.83亿元、3.83亿元、10.35亿元,2023年收入功绩大幅增长。公司宣称这是受益于 2023 年钛金属行为翻新元素在破钞电子领域的初度大界限期骗,该爆发式增长存在一定的未必性。若翌日破钞电子领域不绝督察现存钛材的使用量且公司领有一定的市集份额,公司联系收入功绩则具备可合手续性。

公司关于2024年度商业收入、净利润预测则区分为 7.96亿元、1.74亿元。这一数据与2023年骨子功绩比较则有所回落。

归拢上次暂缓审议问题及联系功绩推崇,天工股份这次二次上会是否如同IPO科隆新材不异奏凯通过也引来市集平和。审议效果最终也将在本周进行线路。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 赌钱app下载